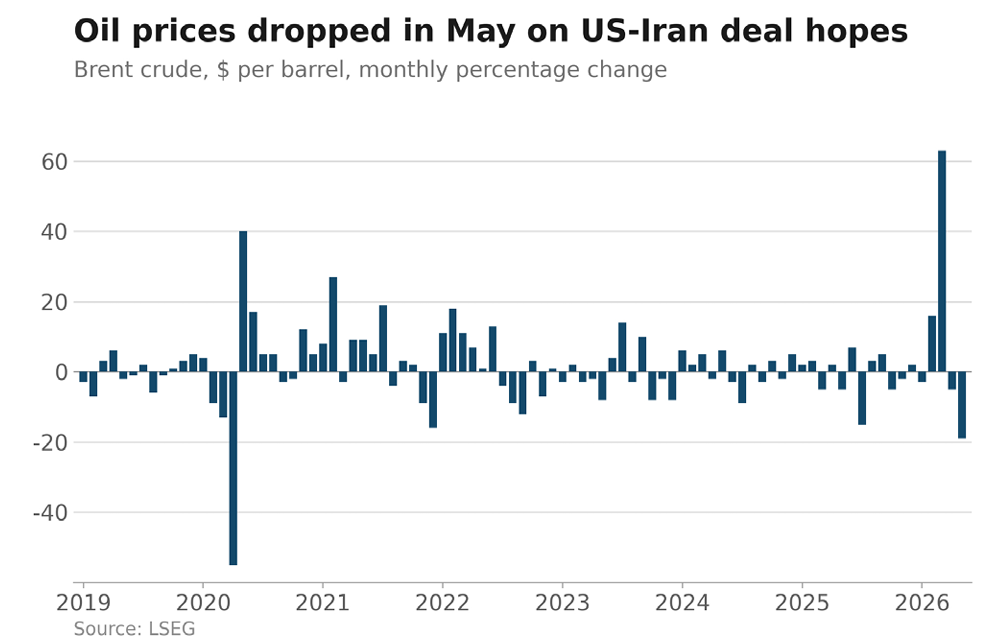

Den tillfälliga vapenvilan avspeglas i oljepriset, som har varit volatilt men visat en nedåtgående trend under maj, drivet av förhoppningar om att Hormuzsundet kommer att återöppnas och att utbudet normaliseras. Brentoljan, som steg till nära 120 dollar per fat som högst i april, föll med nästan 20 procent under maj och handlas nu omkring 94 dollar per fat.

Oljepriserna föll i maj på förhoppningar om ett avtal mellan USA och Iran, men ligger fortfarande omkring 30 procent över nivåerna före kriget.

Den centrala sjöfartsleden, där omkring en femtedel av världens sjöburna olja normalt passerar, har i praktiken varit stängd sedan början av mars. De frågor vi ofta får är: hur mycket har oljelagren minskat, och hur exponerade är marknaderna för att oljepriserna förblir höga eller stiger ytterligare?

Krympande buffertar

Utbudssidan framstår som mer sårbar än dagens oljepris antyder. Enligt IEA:s oljemarknadsrapport för maj låg produktionsbortfallet i Gulfstaterna till följd av stängningen av sundet i april på 14,4 miljoner fat per dag jämfört med nivåerna före kriget. JP Morgan uppskattar att bortfallet ökade till 16,4 miljoner fat per dag i maj.

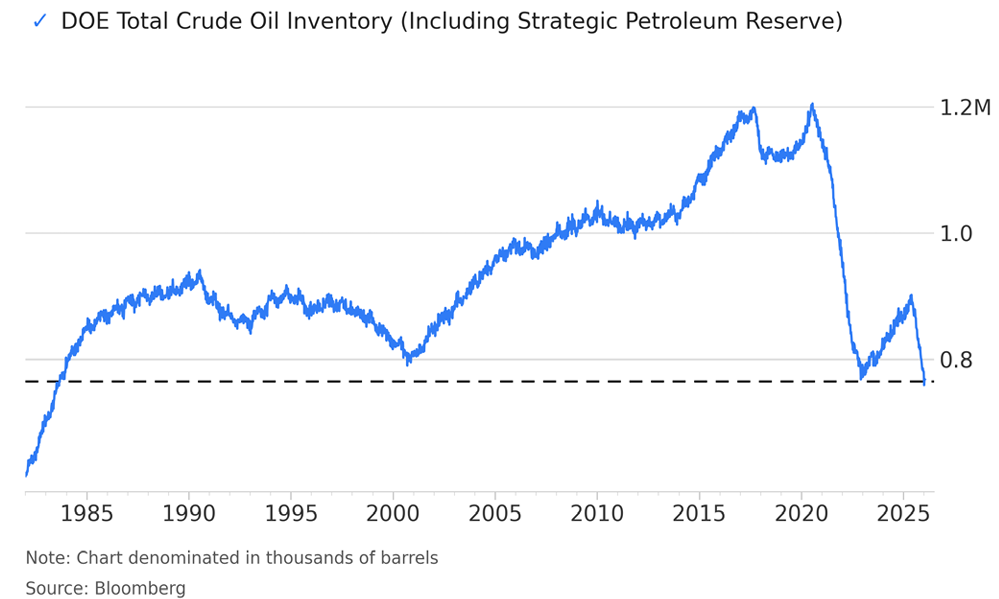

IEA-rapporten varnade också för att de globala oljelagren minskar i rekordtakt. Sedan kriget inleddes har lagren minskat med sammanlagt omkring 250 miljoner fat. I rapporten konstateras att ”snabbt krympande buffertar, i kombination med fortsatta störningar, kan signalera framtida pristoppar”.

När det gäller lagernivåerna tyder uppskattningar på att OECD-ländernas oljelager nu ligger under femårsgenomsnittet, med en täckningsgrad på 59 dagar (jämfört med en normal nivå på 62 dagar). Samtidigt är USA:s strategiska petroleumreserv på den lägsta nivån sedan augusti 1983.

Oljelagren har bidragit till att dämpa utbudschocken, men minskar i rekordtakt.

IEA fick förra fredagen stöd av IMF, Världsbanken och Världs handelsorganisationen, som i ett gemensamt uttalande varnade för riskerna om Hormuzsundet inte återöppnas: ”Om sjöfarten inte återgår till normala nivåer kommer den fortsatta snabba minskningen av de globala oljelagren, inför den säsongsmässiga efterfrågetoppen på olja under sommarmånaderna på norra halvklotet, att innebära ökade risker för bränsleförsörjningen, marknads förhållandena och den bredare ekonomiska motstånds kraften.”

Räntehöjningarna är tillbaka

Den globala ekonomin har hittills förblivit motståndskraftig, där de flesta större ekonomier har undvikit omfattande bränslebrist, även om delar av Asien har tvingats till ransonering och fyradagars arbetsveckor. I sin kvartalsvisa rapport Economic Outlook sänkte OECD i onsdags endast marginellt sin prognos för den globala ekonomiska tillväxten 2026 till 2,8 procent (från 2,9 procent).

Detta stöds av anekdotiska indikationer på att konsumenter i stora ekonomier som Kina, där oljeefterfrågan har minskat med så mycket som 9 procent, anpassar sig till den nya verkligheten. JP Morgans oljestrateger, som besökte landet förra veckan, rapporterade att ”ställda inför högre priser på bensin, diesel och flygresor verkar många ha gått från oljebaserade transportlösningar till billigare alternativ med lägre koldioxidutsläpp, såsom elbussar, gasdrivna lastbilar, tunnelbana, elektrifierade höghastighetståg och eltaxibilar”1.

Den utdragna oljeprischocken har dock lett till att inflationen stigit, där konsumentpriserna i både USA och Europa har ökat till över 3 procent under våren. De senaste inköpschefsindexen tyder också på att tillverknings- och tjänsteföretag möter högre insatskostnader, vilket indikerar att ytterligare prisökningar för konsumenterna sannolikt kommer att följa.

Obligationer har fortsatt att följa oljepriserna och inflationsförväntningarna, med stigande korta räntor i takt med att marknaderna har börjat prisa in räntehöjningar. ECB väntas nu höja räntan i juni för första gången sedan 2023, trots att årets BNP-prognos för euroområdet har reviderats ned under de senaste två månaderna. Företrädare för den amerikanska centralbanken varnade nyligen också för att en räntehöjning kan bli nödvändig om Hormuzsundet förblir stängt.

De globala aktiemarknaderna har däremot fortsatt att uppvisa en anmärkningsvärd styrka. Historiskt har störningar på oljeutbudssidan tenderat att vara negativa för aktier, men marknaderna fortsätter att stödjas av investerarnas entusiasm för artificiell intelligens, starka företagsresultat och tecken på avspänning mellan USA och Kina efter förra månadens toppmöte i Peking. MSCI All Country World Index gick in i juni på en rekordnivå och ligger 8 procent över nivån vid krigsutbrottet.

Vaksamhet och diversifiering

Vi fortsätter att noggrant följa hur olika oljeprisscenarier påverkar våra portföljer. Vårt huvudscenario, som vi bedömer som mest sannolikt, är att konflikten kommer att få en lösning och att oljepriset kommer att röra sig mellan 85 och 100 dollar per fat under de kommande tre månaderna. Detta ligger i linje med terminsmarknaden, som för närvarande prissätter Brentolja för leverans i augusti till omkring 95 dollar per fat. Även efter att Hormuzsundet återöppnas kommer det att ta tid innan de fysiska oljeflödena normaliseras. IEA bedömer att det kommer att ta minst två till tre månader efter att minröjningen slutförts innan produktionen i Mellanöstern är tillbaka på nivåerna före kriget.

Det är också viktigt att komma ihåg att även om högre oljepriser belastar vissa delar av marknaden, såsom flyg, sjöfart, vägtransporter, kemikalier och efterfrågekänsliga delar av konsumtionssektorn, är de positiva för energiproducenter och oljeexporterande ekonomier. Vår positionering speglar denna balans. Vi har fortsatt att ta hem vinster i en stark marknad samtidigt som vi behåller en diversifierad exponering över regioner, sektorer och tillgångsslag.

I takt med att fredsförhandlingarna drar ut på tiden är det sannolikt att desinformation kommer att fortsätta förekomma från båda sidor och att marknaderna förblir volatila. Vi kommer att fortsätta att skilja signal från brus, och våra portföljförvaltare är redo att utnyttja de kortsiktiga möjligheter som detta skapar till långsiktig nytta för våra kunder.

1 Källa: JP Morgan, Oil Flash Note, 29 maj 2026

Innehållet i denna rapport är avsett som en service till marknaden och är framställt i informationssyfte. Innehållet i rapporten utgör inte investeringsrådgivning enligt lagen om värdepappersmarknaden eller rådgivningslagen om finansiell rådgivning till konsumenter. En fonds historiska avkastning är ingen garanti för framtida avkastning. De pengar som placeras i en fond kan öka eller minska i värde och det är inte säkert att du får tillbaka hela det insatta beloppet. Vi söker efter bästa förmåga att säkerställa att all information i denna presentation är korrekt, men vill reservera oss för eventuella fel och utelämnanden. Mer information finns på www.storebrand.se/am. Klicka på fondlistan och välj den fond du är intresserad av. Där finns faktablad och informationsbroschyr.