Skriven av Index & Quant-teamet, Storebrand AM

Vi har nyligen markerat tio år sedan lanseringen av våra Plusfonder, en familj av klimatmedvetna aktiestrategier som idag förvaltar omkring 12 miljarder euro för europeiska kunder. I april 2016 lanserade vi Storebrand Global Plus med målsättningen att erbjuda en aktieportfölj som ger bred exponering mot utvecklade aktiemarknader i kombination med klimat- och hållbarhetspreferenser, samtidigt som tracking error hålls låg. Två månader senare lanserade vi systerfonden Storebrand Emerging Markets Plus med samma strategi för aktier på tillväxtmarknader.

Tio år senare anser vi att strategin har levererat. Vårt investeringsmål har varit oförändrat under det senaste decenniet, även om fonderna successivt har utvecklats i takt med förändrad klimatvetenskap och förbättrad datakvalitet. Idag förvaltar Storebrand Global Plus och Storebrand Emerging Markets Plus tillsammans 11,5 miljarder euro, och de har kompletterats av mindre systerfonder som erbjuder samma strategi för investerare som söker klimatmedveten exponering mot europeiska och amerikanska aktiemarknader.

Tioårsjubileet ger ett bra tillfälle att reflektera över vad vi har lärt oss under ett viktigt decennium för klimatomställningen och fundera över vad nästa period kan innebära för investeringsstrategin.

En balanserad strategi

Klimatmedvetna aktieinvesteringar existerade knappt för tio år sedan. Marknaden bestod främst av indexprodukter med screening, mandat som enbart byggde på exkluderingar samt tidiga klimatindex där klimatdata integrerades direkt i marknadsvikterna.

Efter Parisavtalet 2015 och ett ökat intresse från kunder att anpassa sina aktieportföljer efter dess viktiga mål, stod vi inför utmaningen att hitta ett ramverk som samtidigt kunde erbjuda bred marknadsexponering och en tydlig klimatprofil, samtidigt som investeringsbesluten förblev transparenta snarare än inbyggda i ett externt klimatindex.

Vi skapade därför Plus-ramverket med portföljkonstruktion som utgångspunkt. Med de etablerade indexen MSCI World och MSCI Emerging Markets som bas tillämpar vi ett antal definierade klimatprinciper som restriktioner och optimerar därefter för tracking error, snarare än att maximera ett enskilt mål.

Vårt mål är att konstruera portföljer som erbjuder bred exponering mot aktiemarknaden och samtidigt tar hänsyn till dessa klimatprinciper, samtidigt som tracking error hålls inom intervallet 1–2 procent.

Tracking error-budgeten är en central del av portföljkonstruktionen. Optimeringsmodellen är utformad för att hålla fonderna nära sina respektive MSCI-index samtidigt som aktiva positioner tillåts där klimatramverket kräver det.

Exkludering av fossila bränslen, exponering mot klimatlösningar, ökad exponering mot bolag med vetenskapligt baserade klimatmål (SBTi) samt reducerad koldioxidintensitet är avsedda källor till aktiv risk. Exponering mot länder, sektorer, valutor, bolagsstorlek, investeringsstil och enskilda aktier kontrolleras för att säkerställa att fonderna inte utvecklas till oavsiktliga faktor- eller tematiska positioner, vilket är en viktig anledning till att fonderna är utformade som kärninnehav snarare än som satellitportföljer med klimattema.

Ramverket krävde att vi utvecklade våra egna restriktioner istället för att licensiera en lösning från en indexleverantör, förvaltade portföljerna internt mot respektive benchmark och stod emot trycket att fokusera rapporteringen på ett enskilt utsläppsmått.

En viktig lärdom från det senaste decenniet är att koldioxiddata blir mer användbar när den inte behandlas som det enda målet. Trots den intuitiva logiken är det problematiskt att enbart minimera portföljens utsläpp, särskilt på tillväxtmarknader.

En batteritillverkare i Kina verkar exempelvis i ett energisystem där fossila bränslen fortfarande dominerar, vilket innebär att bolagets scope 1- och 2-utsläpp är höga trots att dess produkter ersätter fossil kapacitet i andra delar av energisystemet genom sina scope 3-effekter.

Mer generellt verkar bolag vars produkter möjliggör elektrifiering, exempelvis batterier, solpaneler, elnätsutrustning och järnvägsteknik, ofta i energisystem med hög koldioxidintensitet.

Vi anser att en portfölj som enbart optimeras för att minimera rapporterade utsläpp riskerar att orättvist missgynna sådana bolag och potentiellt begränsa kapitalflöden till företag som är avgörande för energiomställningen.

Reducerad koldioxidintensitet är en viktig del av strategin. Global Plus har 60 procent lägre koldioxidintensitet än index och EM Plus ligger cirka 68 procent under benchmark. Samtidigt ser vi detta som en del av ett bredare ramverk tillsammans med exponering mot klimatlösningar, gröna intäkter och anpassning till vetenskapligt baserade klimatmål.

Denna balanserade strategi innebär att portföljerna uppvisar starkare resultat än sina respektive benchmark inom samtliga centrala klimatrelaterade mått[1].

Strategins utveckling och avkastning

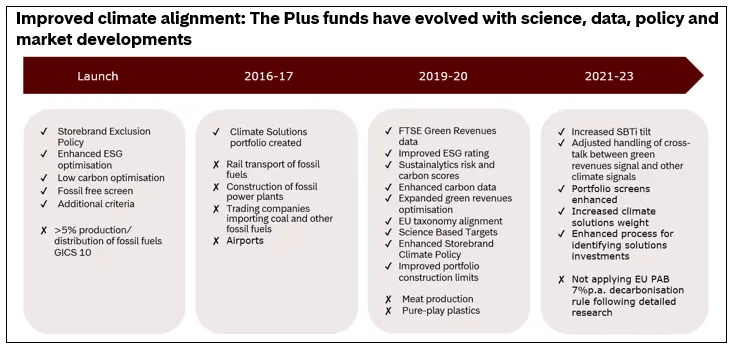

Vi har utvecklat vår metodik stegvis under de senaste tio åren för att säkerställa kontinuitet i portföljerna samtidigt som vi anpassat oss till en föränderlig omvärld. Några viktiga milstolpar har varit:

2016: Vid lanseringen fokuserade vi på exkludering av fossila bränslen och att skapa portföljer med lägre koldioxidexponering.

2017: Vi introducerade allokeringen mot klimatlösningar och utökade exkluderingarna inom fossila bränslen.

2019–2020: Vi integrerade data kring gröna intäkter, täckning av vetenskapligt baserade klimatmål samt analyser kopplade till EU:s taxonomi.

2025: Vi introducerade framåtblickande signaler och utökade vår screening av bolagens lobbyverksamhet.

Att behålla ramverket internt har gjort det möjligt för oss att kontinuerligt vidareutveckla strategin utan att behöva lansera nya index, vilket annars hade kunnat medföra negativa konsekvenser och kostnader för kunderna. Viktigt är också att ramverket har testats genom verkliga marknadsförhållanden under ett helt decennium, samtidigt som datakvalitet, klimatvetenskap och regulatoriska ramverk utvecklats betydligt.

Sedan start har Storebrand Global Plus utvecklats i linje med MSCI World Index och underpresterat index med 0,16 procent på årsbasis, medan Storebrand EM Plus har överträffat MSCI Emerging Markets Index med 0,98 procent per år, båda siffrorna före avgifter.

Den mindre underavkastningen i Global Plus speglar perioder då bolag inom fossila bränslen utvecklats starkt, medan överavkastningen i EM Plus förklaras av exponering mot tillväxtmarknadsbolag inom tillverkning av klimatlösningar som utvecklats starkt. Båda dessa effekter är en central del av ramverkets konstruktion och vi bedömer att båda kan utgöra långsiktiga medvindar i takt med att energiomställningen accelererar.

Det är också viktigt att konstatera att fonderna samtidigt har levererat finansiell avkastning samtidigt som de uppnått bättre klimatrelaterade nyckeltal än benchmark vad gäller koldioxidutsläpp, koldioxidintensitet, gröna intäkter och andelen bolag med SBTi-anslutning.

Kompletterande exponering mot klimatlösningar

Även om exkludering av fossila energibolag är en viktig del av att anpassa investeringsstrategin till Parisavtalet sker den faktiska omställningen i ekonomin genom konkreta investeringar i klimatlösningar.

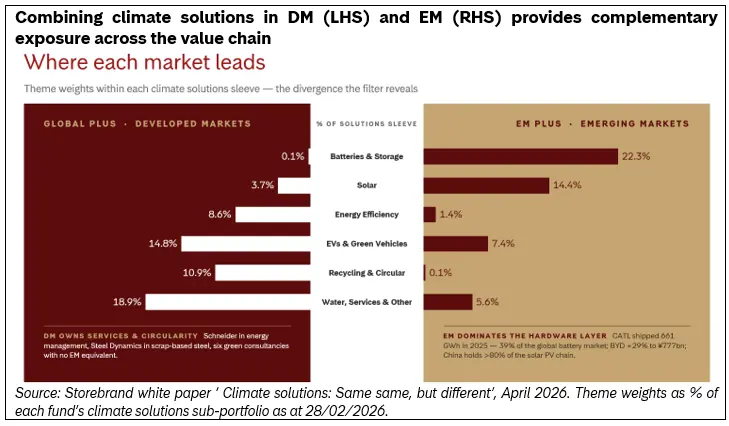

En annan viktig insikt från de senaste tio åren är att samma klimatramverk, applicerat på två olika marknader, utvecklade marknader och tillväxtmarknader, skapar markant olika portföljer. Detta speglar att själva energiomställningen är geografiskt fördelad.

På utvecklade marknader lutar klimatlösningsdelen mot tjänster och system som möjliggör omställningsinfrastruktur, exempelvis energieffektivisering, återvinning, vatteninfrastruktur och modernisering av elnät.

På tillväxtmarknader domineras exponeringen istället av tillverkning i tidigare led av värdekedjan, exempelvis batterier, solpaneler, elnätsutrustning, järnvägsteknik och förnybar infrastruktur, särskilt koncentrerat till Kina.

För kapitalägare är slutsatsen tydlig: att kombinera båda fonderna ger bred exponering mot hela värdekedjan inom klimatomställningen.

Nästa decennium

Plusfondernas tioårsjubileum sammanfaller med stigande oljepriser till följd av konflikten i Mellanöstern samt flera negativa omsvängningar i klimatpolitiken, särskilt i USA – geopolitiska motvindar som sammanfaller med fortsatt ihållande global uppvärmning.

Samtidigt som vi erkänner dessa osäkerheter, särskilt på kort sikt, anser vi att Plus-strategin fortsatt är väl positionerad för energiomställningen. Bolag inom klimatlösningar fortsätter att utvecklas starkt samtidigt som utvecklingen i Mellanöstern har tydliggjort det långsiktiga behovet av energisäkerhet och lokalt producerad elektricitet.

Med strukturella efterfrågedrivare från växande användning av AI och ökande datakonsumtion i kombination med behovet av avkarbonisering anser vi att de långsiktiga argumenten för Plus-ramverket fortsatt är starka, samtidigt som kortsiktiga politiska beslut och råvarumarknadens svängningar kan skapa perioder av relativ volatilitet.

-----

Informationen gäller per 30/06/2026 om inget annat anges.

[1] Per 31/03/2026. Koldioxidutsläpp: Scope 1 och 2 (Källa: Trucost). Klimatlösningar definieras av Storebrands portföljförvaltning som renodlade bolag med >50 % av intäkterna eller marknadsvärdet från verksamhet inom klimatlösningar. FTSE Green Revenues (%). Bolag med externt verifierade Science Based Targets (SBTi) på 2°C eller lägre.