Högre energipriser har åter väckt oro för inflation och lägre ekonomisk tillväxt. På torsdagen publicerade Organisationen för ekonomiskt samarbete och utveckling (OECD) en uppdaterad ekonomisk prognos som höjde inflationsprognoserna för de största G20-ekonomierna till 4 % i år, upp från 2,8 % i december, samtidigt som den pekade på en “betydande nedåtrisk” för sina oförändrade BNP-tillväxtprognoser till följd av fortsatta störningar i exporten från Mellanöstern.

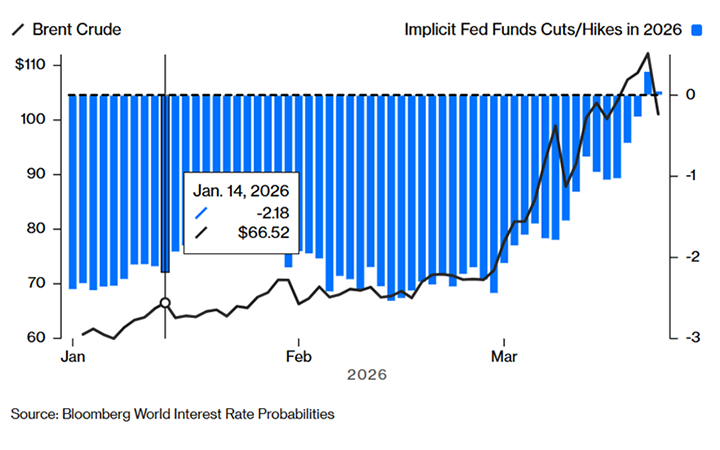

Denna oro har även påverkat obligationsmarknaderna. Tvååriga statsräntor, som är känsliga för förväntningar om styrräntor på kort sikt, har stigit till följd av ett skifte i marknadens förväntningar från räntesänkningar till möjliga räntehöjningar. Medan tioåriga räntor har stigit som en reaktion på den mer långsiktiga ekonomiska motvind som dyrare energi innebär.

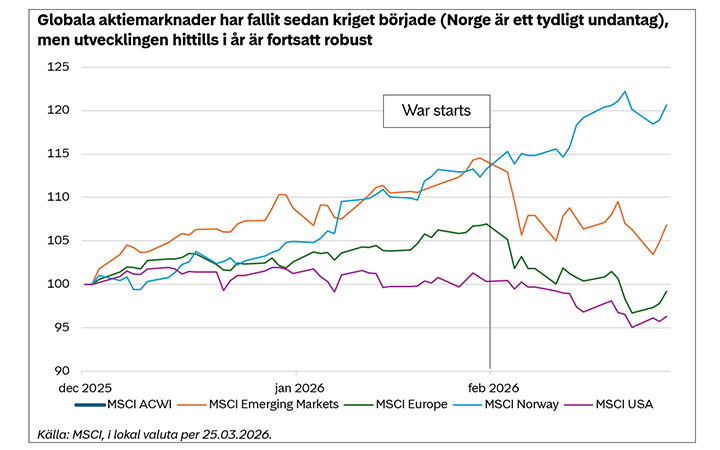

Osäkerheten har lett till fortsatt volatilitet på de flesta finansmarknader, eftersom investerare har försökt tolka motstridiga nyheter och blandade signaler om konflikten. Aktier har pendlat sedan kriget bröt ut, och globala aktier är omkring 5 % lägre i lokal valuta sedan början av mars, med Europa (-7 %) och tillväxtmarknader (-6 %) som hårdast drabbade. USA (-4 %) har klarat sig relativt bättre, medan Norge (+7 %) har gynnats av högre oljepriser och nyligen nådde en rekordnivå. VIX, även kallat aktiemarknadens skräckindex, är lägre än i början av månaden, men ligger fortfarande över 20, vilket typiskt indikerar förhöjd marknadsstress.

Marknadsutsikter

Deutsche Banks Global Market Survey, som tidigare i veckan frågade över 400 investerare och marknadsaktörer, visade att 54 % förväntar sig en vapenvila mellan USA och Iran före utgången av april. En fjärdedel av respondenterna väntar sig att Hormuzsundet öppnas igen i maj, medan 41 % tror att det inte kommer att normaliseras förrän tidigast under tredje kvartalet. Detta är något mer optimistiskt än de senaste Polymarket-oddsen, som indikerar 43 % sannolikhet för en vapenvila före utgången av nästa månad.

På finansmarknaderna prissätter oljeterminer att oljepriset kommer att ligga kvar runt 95 dollar i maj, ned från över 110 dollar i början av veckan. Detta speglar en sannolik eftersläpning efter en eventuell vapenvila innan Hormuzsundet öppnas helt igen och priserna normaliseras (juniterminen ligger runt 90 dollar).

Marknadens prissättning av räntesänkningar har också nyligen förändrats, och många länder, inklusive USA (se diagrammet nedan), väntas nu höja lånekostnaderna som svar på inflation över målet. Dessa faktorer understryker det föränderliga läget och möjlig påverkan på utsikterna för ränteplaceringar och andra tillgångsslag.

Storebrand AMs syn

Även om osäkerheten fortsatt är stor och det finns en rad möjliga utfall bedömer vi att två scenarier är mest sannolika. Vi delar konsensusuppfattningen att en vapenvila på kort sikt, snarare än omedelbart, är det mest sannolika utfallet. Detta skulle innebära att Hormuzsundet gradvis öppnas igen, vilket skulle få oljepriserna att falla men sannolikt ligga klart över nivåerna före konflikten på grund av en ökad riskpremie i Iran och regionen i stort, samt att normalisering kommer att ta tid. Trots detta skulle det enligt vår bedömning ha relativt liten negativ påverkan på global ekonomi och inflation på lång sikt, och vara positivt för aktie- och obligationsmarknaderna.

Det näst mest sannolika scenariot, enligt vår bedömning, är en fortsatt konflikt men utan större eskalering i Mellanöstern. Detta skulle sannolikt innebära att Hormuzsundet förblir stängt, vilket gör att oljepriserna håller sig högre under längre tid och ökar risken för högre inflation och räntor. Detta scenario skulle också hota BNP-tillväxten och öka sannolikheten för en global recession – klart negativt för aktier och initialt även för obligationer.

De närmaste dagarna kan bli avgörande när Trumps tidsfrist närmar sig. Eftersom både USA och Iran tycks söka en väg ut bedömer vi att en vapenvila fortsatt är det mest sannolika utfallet, om än ett utfall som kommer att ta tid att slutföra. Vi fortsätter att följa situationen noga, men det är viktigt att skilja signal från brus och inte fatta förhastade beslut som kan hota långsiktiga resultat för våra kunder. Våra portföljförvaltare är också redo att ta tillvara köplägen som fortsatt kortsiktig marknadsvolatilitet kan skapa.

En uppdatering från Storebrand AMs team för strategisk allokering väntas publiceras den 8 april.

OBS: Informationen är korrekt per 2026-03-26.

Innehållet i denna rapport är avsett som en service till marknaden och är framställt i informationssyfte. Innehållet i rapporten utgör inte investeringsrådgivning enligt lagen om värdepappersmarknaden eller rådgivningslagen om finansiell rådgivning till konsumenter. En fonds historiska avkastning är ingen garanti för framtida avkastning. De pengar som placeras i en fond kan öka eller minska i värde och det är inte säkert att du får tillbaka hela det insatta beloppet. Vi söker efter bästa förmåga att säkerställa att all information i denna presentation är korrekt, men vill reservera oss för eventuella fel och utelämnanden. Mer information finns på www.storebrand.se/am. Klicka på fondlistan och välj den fond du är intresserad av. Där finns faktablad och informationsbroschyr.