Berg-och-dalbanan för riskfyllda tillgångar som började när USA och Israel attackerade Iran i början av mars har fortsatt in i en andra vecka. Globala aktier är i stort sett oförändrade hittills i år men har fallit omkring 3 % sedan Ali Khamenei dödades i attacken. Amerikanska aktier är ned 1 %, medan Europa och Asien, som ligger geografiskt närmare konflikten och är mer beroende av energiimport, har fallit cirka 5 % respektive 8 %.(1) Närmare hemmaplan har den råvarutunga Oslo Børs stått emot bättre än andra marknader och är i stort sett oförändrad sedan fientligheterna började.

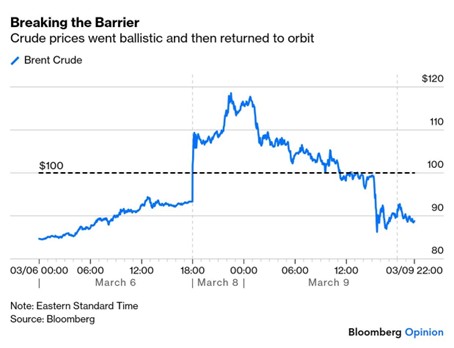

Volatilitet i oljepriset

Rubriksiffrorna döljer kraftiga svängningar på marknaderna. VIX-indexet, ofta kallat Wall Streets “skräckindex”, nådde sin högsta nivå sedan aktiemarknaderna skakades av tullrelaterad osäkerhet i april förra året.

De mest dramatiska rörelserna följde en eskalering av spänningarna under helgen, vilket ledde till att oljepriserna noterade sin största veckouppgång på 40 år och steg över 100 dollar per fat för första gången sedan 2022. Massiva flyganfall har också påverkat oljeinfrastruktur, vilket tillsammans med den nästan totala stängningen av Hormuzsundet, en viktig sjöfartsled för omkring en femtedel av världens oljeförsörjning, skapar stor osäkerhet.

Utnämningen av Mojtaba Khamenei till landets nya högste ledare i söndags ökade ytterligare trycket uppåt på oljepriserna. Beskriven av president Trump som “oacceptabel” ses Ali Khameneis son allmänt som en hårdför politiker och ett tecken på Irans ovilja att backa i kriget, som fortsätter att innebära attacker runt om i Mellanöstern.

Tillkännagivandet kom efter att president Trump krävt Irans “villkorslösa kapitulation”, vilket bidrog till att oljepriset nådde nästan 120 dollar per fat i början av veckan. Aktiemarknaderna återhämtade sig därefter när oljepriserna föll på måndagen efter rapporter om att G7-länderna skulle diskutera en möjlig gemensam frigörelse av strategiska reserver. President Trump sade senare att han skulle häva oljerelaterade sanktioner, ge tankfartyg eskort av den amerikanska flottan genom Hormuzsundet och förutspådde att kriget skulle ta slut “mycket snart”. Dessa utvecklingar gjorde att Brentolja stängde måndagen under 99 dollar, vilket markerade det största fallet någonsin från en intradagstopp till stängningskurs (se graf).

Vad händer härnäst

Situationen i Mellanöstern är fortsatt mycket föränderlig, men marknaderna var lugnare på tisdagsmorgonen när europeiska och asiatiska aktier återhämtade sig samtidigt som oljepriset låg under 90 dollar per fat.

Trots att Iran hävdar att “det är vi som kommer att avgöra krigets slut” bedöms landets vapendepåer snabbt minska, och en nedtrappning skulle därför sannolikt passa både Iran och USA och göra det möjligt för båda sidor att utropa seger.

Prediktionsmarknader sätter för närvarande sannolikheten för ett eldupphör före slutet av april, Trumps ursprungliga prognos, till 50:50. Ännu viktigare är att terminsmarknaderna prissätter oljan till omkring 90 dollar i maj, vilket skulle vara cirka 25 % över priset på 72 dollar dagen före konflikten, men inte den fulla ekonomiska game-changer eller psykologiska gräns som 100 dollar eller mer skulle innebära.

På kort sikt förblir oljepriset en nyckelindikator, där ytterligare störningar i utbudet är avgörande för marknadssentimentet, vilket vi såg i går, men också riskerar att förvandla en geopolitisk chock till en mer allvarlig ekonomisk påverkan.

Stigande energi- och livsmedelspriser samt potentiella brister på mineraler och råvaror kommer sannolikt att sätta press på centralbanker att höja räntorna och kan bromsa den globala tillväxten. Vi ändrade förra veckan vår taktiska syn på globala aktier (PDF, 1042kb) till neutral från övervikt, med tanke på den ökade risken att en långvarig konflikt och högre oljepriser kan driva upp inflationen och försämra de långsiktiga tillväxtutsikterna.

Marknadens motståndskraft

Det kommer därför att vara viktigt att följa tidpunkten och utvecklingen för eventuella samtal mellan USA och Iran. Om inga förhandlingar äger rum inom de närmaste två veckorna kommer sannolikheten för att kriget avslutas mycket snart, som president Trump har uttryckt det, att minska kraftigt.

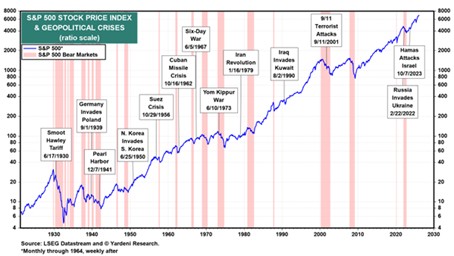

Det är dock värt att påpeka att även mer långvariga geopolitiska konflikter tenderar att ha begränsade långsiktiga negativa konsekvenser för aktiemarknaderna, och att större händelser som orsakar betydande korrigeringar är relativt sällsynta. Ett visst undantag är björnmarknaden efter Yom Kippur-kriget 1973, även om detta störde den globala oljeförsörjningen vid en tidpunkt då inflationen redan steg och marknaderna var mer sårbara för en oljeprischock än vad de är i dag.

När konflikter har varit kortvariga, vilket vi alla hoppas att denna visar sig vara, eller när hotet mot oljeförsörjningen snabbt har motverkats, har händelserna ofta visat sig vara betydande köptillfällen (se diagram). Vi kommer att fortsätta att följa situationen noggrant och hålla er informerade när utvecklingen fortskrider.

(1) MSCI AC World, S&P 500, Stoxx Europe 600, MSCI AC Asia and Oslo Bors indices, 02/03/26 - 09/03/26 in local currencies.

Innehållet i denna rapport är avsett som en service till marknaden och är framställt i informationssyfte. Innehållet i rapporten utgör inte investeringsrådgivning enligt lagen om värdepappersmarknaden eller rådgivningslagen om finansiell rådgivning till konsumenter. En fonds historiska avkastning är ingen garanti för framtida avkastning. De pengar som placeras i en fond kan öka eller minska i värde och det är inte säkert att du får tillbaka hela det insatta beloppet. Vi söker efter bästa förmåga att säkerställa att all information i denna presentation är korrekt, men vill reservera oss för eventuella fel och utelämnanden. Mer information finns på www.storebrand.se/am. Klicka på fondlistan och välj den fond du är intresserad av. Där finns faktablad och informationsbroschyr.